Il Budget Strategico diventa Strumento

Per verificare è doveroso pianificare. Per pianificare è necessario fare Budget. Per fare Budget è fortemente consigliato aver ben chiara la strategia.

Il processo di budget, per essere strategico deve partire dalla consapevolezza che le azioni, i risultati e gli obiettivi dell’anno che verrà sono il tratto di un percorso pluriennale volto a puntare dritto verso quella definizione, che la letteratura ha più volte ripreso e anche inflazionato: Mission, che nella nostra lingua può avere molteplici significati circolari da missione, a obiettivo, da speranza, a buoni propositi per chiudersi in continuità e prosperità!

La consapevolezza strategica e la formulazione dei risultati-obiettivi devono essere poi, obbligatoriamente per gli addetti ai lavori, trasformati in numeri. Il Budget Strategico fa di questo, il Budget non è un numero, ma la traslazione in dati di un tratto del percorso: è la strada verso l’obiettivo, è quel tratto annuale da percorrere per arrivare alla lunga meta di continuità e prosperità.

Definire la strategia è pregevole, ma non è indispensabile formalizzarla, l’importante è esserne dotati e tenerla presente quando si inizia a fare il Budget annuale, perché il Budget diviene strategico quando è parte di un lungo percorso chiamato “missione”.

Per fare Budget servono tecniche, strumenti e piani di lavoro, quelli che Affina ha da tempo studiato, messo a punto e reso operativi. Gli strumenti per dar vita al Budget efficace sono importanti e devono essere non solo idonei e funzionanti ma principalmente calzanti all’azienda, alla realtà, al momento in cui tutti viviamo affinché la strategia sia definita ed “affinata”. Affina ha gli strumenti tecnici e tecnologici e li gestisce ed utilizza nell’ottica di una visione strategica di Budget: “ll Budget Strategico diventa strumento, la strategia si Affina”.

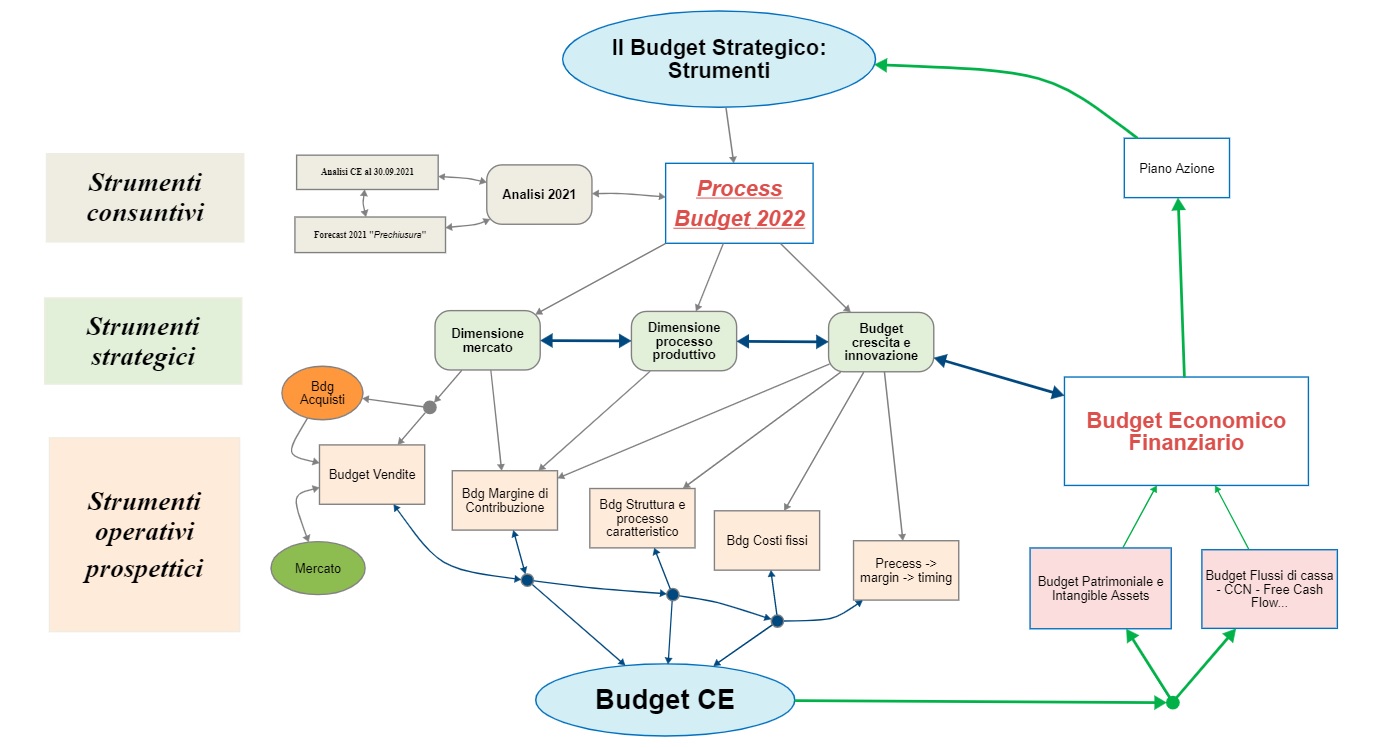

Mettere a punto le tecniche è la partenza, le fasi operative sono:

- Definizione del Budget delle vendite con analisi qualitativa e marginale dei canali, dei prodotti e dei contesti vendita.

- Analisi delle marginalità contributive sulla base della storicità, del contesto, del mercato di riferimento o di qualsiasi altro dato utile al processo.

- Costruzione o adattamento della struttura dei costi fissi conoscendo il punto di partenza e dove potenzialmente e realisticamente si può intervenire.

Questo è il “Controllo di Gestione o della Gestione”, quello strategico e non numerico: così si fa budget strategico e non asettico, così si traccia quel tratto di strada da percorrere per il futuro prossimo verso quella lunga meta che è la strategia.

La tecnologia, le tecniche, le matrici, sono strumenti, che se ben funzionanti indubbiamente aiuteranno il processo di Budget, ma lo renderanno veramente utile ed efficace se collocato in un contesto più ampio dove l’uomo mette la propria intelligenza che deve essere umana per poi potersi e doversi trasformare in strumento di lavoro: Business Intelligence.

Non formuliamo strategia, ma ci limitiamo ad affinarla e renderla operativa, il momento è giusto per definire e “Affinare” il percorso strategico annuale con il Budget Strategico e con i sui strumenti.

![]()

© 2020 Affina. All right reserved